バッテリーサプライチェーンの最上流:リチウム探索・採掘に勝機を見出すスタートアップたち

- Shingo Sakamoto

- Jul 1, 2021

- 11 min read

Updated: Mar 1, 2023

近年、バッテリーをめぐるスタートアップの動きが、バッテリーの開発・製造にとどまらず、サプライチェーンの上流・下流に拡大してきています。

例えば、以前ブログでご紹介したバッテリーマネジメントシステムは、バッテリー出荷後の寿命管理・性能維持に有効なシステムですが、2017年ごろからスタートアップが続々と登場して、資金調達に成功しています。

バッテリーリサイクル市場の動きも活発です。リチウムイオンバッテリーのリサイクル製造に特化したスタートアップであるBattery Resourcesは、2021年4月に2,000万ドル(≒22億円)のシリーズBラウンドを終え、新品より35%安価な正極活物質を製造することに成功したそうです。

そこで、今回は、リチウムイオンバッテリーのサプライチェーンで最も上流に位置する、「リチウムの探索・採掘」というテーマで、スタートアップをご紹介したいと思います。

リチウムの探索・採掘で、スタートアップがどのようなアプローチをするのか理解するために、リチウムの製造プロセスについて、少し技術的な部分にも触れることになりますが、その部分はあくまで簡単なものにとどめ、より突っ込んだ内容は、専門的なサイトや研究にお任せします。

この記事は、リチウム探索・採掘市場にはどのようなプレイヤーがいるのか、市場の課題は何なのか、スタートアップはその課題をどのように解決しようとしているのか、という部分にフォーカスしていきます。

(Source: https://pixabay.com/photos/gold-mine-mine-mining-industry-391420/)

世界のリチウム原料事情

各国のリチウム原料課題

2021年4月1日、電池サプライチェーン協議会(BASC、Battery Association for Supply Chain)が発足しました。この一般社団法人には、現時点で、日本を代表する自動車会社・商社・資源会社・電池会社等、合計55社が会員として所属しています。設立背景には、電池市場が爆発的な拡大を見せる中で、日本がバッテリー分野でグローバルな競争力を強化し、かつグリーン化に対応していくため、と書かれています。

BASCは、バッテリーのサプライチェーンを、原料 → 材料部品 → 電池 → 電動車 → リユース → リサイクル、の8つに分類し、世界各地域の強化戦略を紹介しています。(バッテリーの用途は電動車に限りませんが、ここではいったん従いましょう。)

(Source: https://www.meti.go.jp/shingikai/mono_info_service/carbon_neutral_car/pdf/003_10_00.pdf)

今回のテーマである「原料」の部分に目を向けると、中国は「負極は自国内、正極は海外に積極投資で数量確保」、欧州は「資源開発に注力すると共にリサイクルによるクローズドループ形成中」、北米は「同盟国との連携模索」とあります。

リチウムイオンバッテリーを構成する正極材料・負極材料の組み合わせには、さまざまなパターンがありますが、一般的には、負極に炭素系材料、正極にリチウムイオン含有遷移金属酸化物を用いることが多くなっています。リチウムイオン含有遷移金属酸化物は、炭酸リチウムが原料になるため、リチウムイオンバッテリーには炭酸リチウムが欠かせない、ということになります。

JOGMEC(独立行政法人 石油天然ガス・金属鉱物資源機構)の資料を参考にすると、世界全体のリチウム埋蔵量は8,500万トン(炭酸リチウムベース)。埋蔵量の約6割をチリが占めていますが、2017年生産量ベースではオーストラリアがチリを上回ります。

(Source: http://mric.jogmec.go.jp/wp-content/uploads/2018/12/mrseminar2018_06_01.pdf)

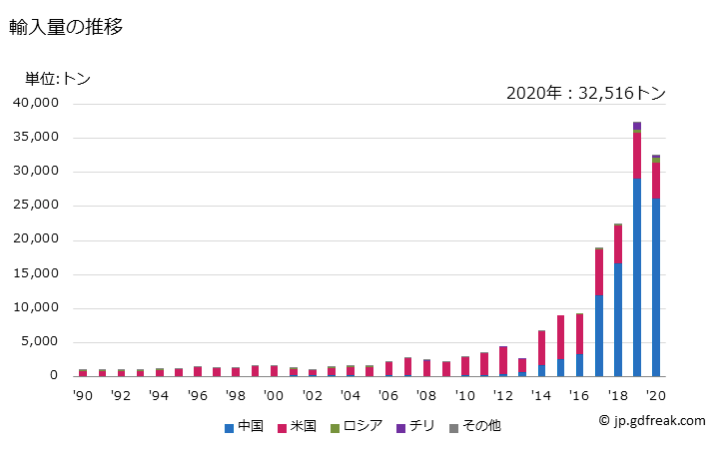

日本のリチウム(炭酸リチウムおよび水酸化リチウム)輸入量は、年々増加しています。2020年は恐らくコロナウイルスの流行もあって落ち込んだものの、特に2017年以降は顕著に増えています。

(Source: https://jp.gdfreak.com/public/detail/jp0100900012101661zs/3)

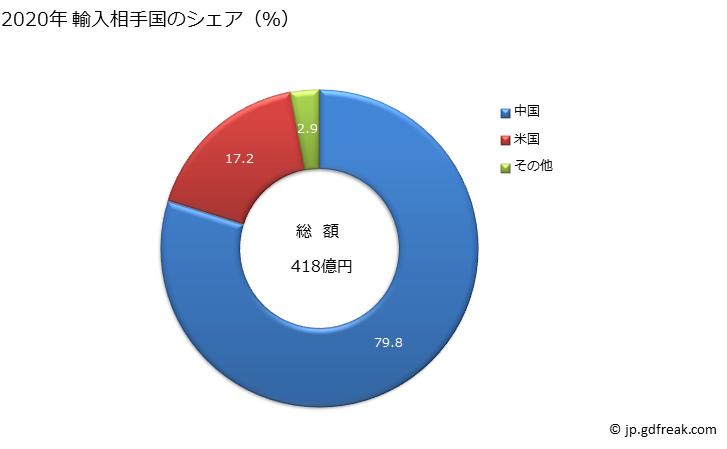

日本のリチウム輸入相手国の構成は以下のようになっています。約80%が中国、17%がアメリカです。ちなみに、財務省の貿易統計を見てみると、残りの約3%は、中南米となっていました。

(Source: https://jp.gdfreak.com/public/detail/jp0100900012101661zs/2)

リチウム探索・採掘会社

リチウム供給は寡占市場です。こちらのサイトを参考にすると、Albemarle(1994年創業、アメリカ)、SQM(Sociedad Quimica Minera、1968年創業、チリ)、Ganfeng Lithium(2000年創業、中国)、Tianqi Lithium(1995年創業、中国)、Livent(2018年創業、アメリカ)、これら5社で世界のリチウム供給市場の70%シェアを持っています。

Liventは、一見新しそうに見えますが、2018年にFMCから分離上場した会社です。FMCの歴史は長く、1940年代からリチウム探索・採掘に特化して事業展開してきました。最も歴史が浅いGanfeng Lithiumでも、すでに創業から20年以上経過しています。

また、リチウム製造各社は、自動車会社・バッテリー会社と長期供給契約を締結していることが一般的です。例えば、Ganfeng Lithiumは、テスラ・フォルクスワーゲン・BMWや、パナソニック・サムスン等と契約を結んでいます。

つまり、現在のリチウム供給市場というのは、いわゆる「大企業」が、世界中の自動車会社・バッテリー会社などの顧客を、がっつりと押さえているような構図になっています。

スタートアップの活路

世界的にリチウムの需要は右肩上がり、かつ、寡占市場になっている...。まさに、こうした市場は、スタートアップが挑んでいく場所としてふさわしいかもしれません。何らかの技術・アイディアにリソースを注ぎ込んで一点突破していくスタートアップは、寡占市場に風穴を空けられるかもしれません。

実際に、そういった変化の必要性を指摘する声があります。2021年2月のTechCrunchには、長年リチウム採掘をリードしてきた中国とアメリカの関係に政治的緊張が生まれ、自動車会社やバッテリー会社が、中国依存から脱却する道を模索し始めた、と書かれています。

また、次の章でご紹介する炭酸リチウムの生産プロセスには、解決が必要な課題点がいくつかあり、イノベーションが求められています。

炭酸リチウムの生産方法と課題

この章では、炭酸リチウムの生産方法と課題について見ていきます。

リチウムの回収方法には、大きく分けて2種類あります。硫酸法(鉱石からリチウムを回収する方法)と、かん水法(かん水からリチウムを回収する方法)です。ちなみに、それぞれの回収方法の中にも、地域や会社による細かい違いがあるようですが、こちらのサイトを参考に、一般的なプロセスをご紹介します。

硫酸法

鉱石をロータリーキルン(原料投入と処理を連続的に行うことができる、回転式の竃)に投入し、約1,100℃で加熱します。

硫酸を用いて焙焼・溶解を行い、硫酸リチウム(Li2SO4)溶液にして、中和による不純物除去を実施します。

炭酸ソーダ(Na2CO3)を加えて、炭酸リチウム(Li2CO3)に変換します。

かん水法

かん水とは、塩化ナトリウムなどの塩分を含んだ水を指します。主に南米地域でよく見られる製法で、塩湖から汲み上げたかん水を使います。

かん水を池で天日蒸発濃縮させます。

塩化ナトリウム(NaCl)、塩化カリウム(KCl)、塩化マグネシウム(MgCl2)などを、晶出除去(水溶液中から結晶化させて除去すること)します。

酸化カルシウム(CaO)等を用いて、濃縮した塩化リチウム(LiCl)からマグネシウム(Mg)を主とする不純物を除去します。

最後は、硫酸法同様、炭酸ソーダを加えて炭酸リチウムに変換します。

既存製法の課題

かん水法は、天日蒸発に時間がかかり、かん水汲み上げから炭酸リチウム完成まで、約1年必要になります。また、上記の生産プロセスで、「〜を除去します」と何度も書きましたが、リチウムを抽出する過程で加えた反応剤の副産物として、廃棄物が大量に産出されるため、環境負荷が高いと言われています。

ただ、これは硫酸法にも近いことが当てはまります。硫酸法は、かん水ではなく、鉱石が原料となりますが、用いる鉱石のリチウム含有率が低ければ低いほど、精製過程で残渣が多く発生します。また、硫酸法には、キルンを加熱する熱源が必要になり、ここで天然ガスや石炭など、化石燃料が用いられる場合は、環境に負荷がかかります。

コストについては、硫酸法に比べてかん水法の方が安価です。JOGMECのレポートによれば、2008年のデータですが、硫酸法の炭酸リチウムが、トン当たり約4,500ドル(≒50万円)であるのに対して、かん水法では約2,000ドル(≒22万円)と書かれており、およそ2倍の開きがあります。

リチウムが採掘される場所は、インフラが整備された場所ではないケースが多いため、どちらの製法も、初期投資が必要になります。かん水法の場合は、蒸発池の整備・炭酸リチウム生産工場の建設コストが、初期投資の約7割を占めます。硫酸法の場合、炭酸リチウム工場の建設に加え、掘削・選鉱設備の手配で、やはり約7割を占めるそうです。

いかに環境負荷を下げるか、そしてコストを下げるか、という点で革新が求められています。スタートアップの参入余地も、こういったところにあると考えられます。

リチウム探索・採掘スタートアップ

この章では、ここまで見てきたリチウム探索・採掘の課題を解決しようとする、スタートアップを3社ご紹介します。

Energy X

創業:2018年

地域:アメリカ・フロリダ州

Energy Xは、直接リチウム抽出(DLE、Direct Lithium Extraction)技術を有しており、LiTAS(Lithium Ion Transport and Separation)といわれる、リチウム抽出技術を武器にしています。ホームページを参考にすると、LiTASは、高塩分濃度の水溶液中において、リチウムイオンを、他のイオンから選択的に分離できる技術です。分離には、MOF(Metal Organic Framework、金属有機構造体)という、金属と複数の有機配位子(金属に結合する有機化合物)からなる多孔質材料を利用します。

この技術は、元々テキサス大学(アメリカ)・モナシュ大学(オーストラリア)の共同研究チームが開発したもので、Energy Xはライセンスを取得して商業化を目指しています。LiTASが完成すると、硫酸法・かん水法に代わって、海水から直接リチウムを抽出できるようになるかもしれません。

Lilac Solutions

創業:2016年

地域:アメリカ・カリフォルニア州

創業者のSnydacker氏は、ノースウェスタン大学で、材料工学の博士号を取得。バッテリーとリチウムのサプライチェーンについて研究していました。同氏は、Lilacの技術発案者です。ホームページを参考にすると、Lilacのコア技術は、独自のイオン交換ビーズと、連続塩水処理システムにあるようです。概念としてはEnergy Xと類似する技術で、選択的にリチウムオンを捉え、効率的に不純物を取り除くことができます。

2018年〜2019年にシードラウンドで合計360万ドル(≒4億円)を調達しました。2020年には、2,000万ドル(≒22億円)のシリーズAラウンドを実施。リード投資家には、ビル・ゲイツ氏率いるBreakthrough Energy Venturesが入りました。Lilacは、ウォーレン・バフェット氏が経営するBerkshire Hathaway Energy社とも連携しています。Berkshire Hathaway Energyが建設するリチウム抽出実証プラントに、Lilacの技術が用いられる予定です。

Cornish Lithium

創業:2016年

地域:イギリス・ロンドン

Cornish Lithiumは、Energy XやLilacとは少し異なるアプローチで、リチウム探索・採掘の革新を試みています。同社は、航空測量・衛星画像・ドローンデータ・地質図など、さまざまなデータソースにアクセスし、3Dデジタルモデルを構築。データ分析によって、リチウムの探索を行います。すでに、イングランド南西部の地質・鉱床・構造について、データモデルの構築が進んでいるようです。内部構造を把握することで、効率的な採掘によるコスト削減を狙います。

こちらのサイトによれば、イギリス政府は国内にリチウムイオンバッテリーのサプライチェーンを構築すべく、Cornish Lithiumの活動を後押ししています。2021年3月には940万ポンド(≒14億円)の資金を提供し、イングランド南西端コーンウォール州のリチウム鉱山操業開始を支援。創業者のWrathall氏はインタビューで、「コーンウォールのリチウム資源を利用するこのプロジェクトで確立された可能性を考えると、英国はリチウム需要のかなりの割合を国内で生産できる可能性があります」と述べています。

ちなみに、硫酸法はリチウム抽出プロセスで、多くの熱源を必要としますが、コーンウォール州は、地熱・太陽光・風力などの再生可能エネルギーに恵まれており、全プロセスをエコフレンドリーに進めることができる可能性を秘めています。

スタートアップの紹介は3社としましたが、ソフトバンクグループが、こうしたグローバルなリチウム探索・採掘競争に参画しているため、ご紹介しておきます。

2020年5月、ソフトバンクグループは、カナダのNemaska Lithiumに出資。孫正義氏は、「ネマスカ社への出資は、ソフトバンクグループの戦略上、非常に重要な意味を持っています。... テクノロジーとエネルギー貯蔵の融合によって実現するIoT(モノのインターネット)と電気自動車の時代である「モバイル革命」をさらに加速させることができ、大変喜ばしく思います。」と述べています。

Nemaska社は、2007年創業のリチウム採掘会社で、ケベック州で高品質なリチウム鉱石を産出する鉱山を管轄。詳細はわかりかねますが、炭酸リチウムおよび水酸化リチウムを製造するプロセスに特許を持っているようです。

今後、リチウムをめぐる動スタートアップの動きは、ますます増えていくと思われます。ゴールドラッシュの時に、金儲けしたのはショベルやテントを売っていた人だった、という話は有名ですが、リチウムラッシュが始まっているいま、当時のショベルやテントに相当するテクノロジーが、世界中で求められているのではないでしょうか。

IDATEN Ventures(イダテンベンチャーズ)について

フィジカル世界とデジタル世界の融合が進む昨今、フィジカル世界を実現させている「ものづくり」あるいは「ものはこび」の進化・変革・サステナビリティを支える技術やサービスに特化したスタートアップ投資を展開しているVCファンドです。

お問い合わせは、こちらからお願いします。

今回の記事のようなIDATENブログの更新をタイムリーにお知りになりたい場合は、下記フォームからぜひ IDATEN Letters に登録をいただければ幸いです。

Comments